さて、海外行くけど、とりあえずお金はゆうちょで送ればいいかな。

海外へ留学・ワーホリ・移住などでお金を送るとき、「とりあえずお金が入っている『ゆうちょ』から送金すればいいかな」と思っていませんか?

実はそれ、かなり損しているかもしれません。

私は昨年(2024年)、ゆうちょ銀行からオーストラリアの口座へおよそ100万円を送金しました。

着金した金額は、為替レートや手数料のせいで思っていたよりかなり少なくなってました(数万円消えていた)。

一方、Wise(ワイズ)を使って約30万円分を送金してみたところ、手数料はわずか1,918円。

レートも実勢に近く、受け取った金額がほぼ想定通りで驚きました。

この記事では、ゆうちょ銀行とWiseの海外送金を手数料・レート・スピードの観点から徹底比較します。

これから海外に行く予定の方、「どこから送るのが一番お得なの?」と迷っている方向けに、損しない海外送金の方法をご案内します。

銀行の「見えない手数料」と、Wiseの「透明な仕組み」を知って、海外生活のスタートをスムーズにしましょう!

ゆうちょ銀行で海外送金すると、どれだけ手数料がかかる?

私は無知というか、面倒くさがって理解していなかったのですが、銀行送金すると、実はものすごく隠れコストが発生します。そして、それらが引かれた状態で送り先の国の銀行に着金します。

ゆうちょ銀行の海外送金は「手数料+為替レート+中継銀行費用」で「想像以上に高い」

海外にお金を送るとき、ゆうちょ銀行でも手続きは可能です。

ただし、実際にかかるコストは単なる送金手数料だけではありません。

仮計算の金額だけを見ると「数千円なら安いかも」と思いがち。でも為替レートの上乗せ(マージン)や中継銀行の手数料を含めると、最終的に受取人の手に渡る金額はかなり減ります。

郵便局窓口にて:

結局、オーストラリアにいくらで着金しますか?

海外送金なので、これから審査機関でマネーロンダリングじゃないかどうか調べます。

その後送金されるので、その時のレートになります。

そして経由する箇所で手数料が取られるので、その後着金額がどうなるかは、ちょっと今この場ではお答えできかねるんです。

そうですか…。では、とりあえず国際送金してみちゃいます。

(三井住友銀行と比較したらゆうちょの方が安かったので、ほかを調べないで送金しちゃいました。)

ゆうちょ銀行の海外送金サービスの基本構造

ゆうちょ銀行の海外送金は、「国際送金(口座あて送金)」という形で行われ、実際の送金処理は「他銀行を経由するSWIFTネットワーク」を通して行われます。

そのため、ゆうちょ単独のサービスというよりは、「銀行間送金の一部をゆうちょで代行する」イメージです。

- 送金手数料:1件あたり2,500円〜7,500円程度(送金方法・通貨により異なる)

- 為替手数料(マージン):為替レートに約2〜3円/1ドル程度が上乗せされる

- 中継銀行手数料:海外銀行間で数十ドル(2,000〜6,000円ほど)差し引かれる場合あり

- 受取銀行手数料:受け取り側の銀行でさらに数十ドルが差し引かれる場合も

つまり、「送る金額 − 各種手数料」=実際に届く金額という構造です。

10万円をオーストラリアへ送金した場合に発生する手数料(目安)

| 項目 | ゆうちょ銀行 | 内容 |

|---|---|---|

| 送金手数料 | 約3,000円 | 1件ごとの固定費 |

| 為替レート差 | 約2〜3円/AUD | 実勢より「円安レート」で両替 |

| 中継銀行手数料 | 約2,000〜4,000円 | 経由銀行による控除 |

| 受取銀行手数料 | 約1,000〜3,000円 | 相手銀行で差し引かれる場合あり |

| 実際の着金額 | 約9万3,000円前後? | 手数料合計6,000〜7,000円+為替差損含む |

上記の通り、たくさんの手数料が経由地でかかります。10万円送っても実際には9万円台しか届かないこともあります。

しかも、これらの手数料の多くは送金前に正確にわからないのが難点です。

そして、私の場合ですが、着金が確認できたのは半月以上後でした。

ゆうちょ窓口に行った後、さらに文書の提出を求められ、書留で送付。

その後、「お伺い書」なる「送金金額の用途」を申告する手続きなども発生して大変でした。

なぜ銀行送金の手数料は高くなるのか?

手数料が高くなる理由は、「送金に際し、経由している機関が多いため」です。

- SWIFTネットワーク経由で複数の銀行を経由するため、それぞれに中継コストが発生。

- 為替レートは「中間値」ではなく、「銀行が上乗せした独自レート」が適用される。

- 送金国・通貨によっては、着金まで長期間かかることも。

つまり、「送金に関わるプレイヤーが多い=その分だけ手数料が積み重なる」構造です。

「手数料は数千円程度になる見込み」とのことでしたが、実際にオーストラリアの口座に着金したときには、為替レートの差や中継手数料で、数万円単位の差が出ていました。

手数料だけじゃない、「手続きの面倒さ」のコスト

実際にゆうちょ銀行で海外送金を行うと、書類のやりとりがめちゃくちゃ多いことにも気づきます。

私の場合、「送金申請」のA4サイズ1ページにびっしり銀行情報を記載し、送金の目的などを証明する文書を求められました。

そして、送金の数日後に「お伺い書」という書類が郵送で届き、送金の目的や受取人との関係、資金の出どころなどの記入を求められました。

この手続きは、マネーロンダリング対策として義務化されているそうなのですが、この文書の提出から確認までのタイムラグが発生するため、余計な時間がかかります。

着金まで「半月以上」かかることも

私のケースでは、書類提出や中継銀行での処理を経て、実際に着金するまでに2週間以上かかりました。

これはゆうちょに限らず、SWIFTネットワークを経由する銀行送金あるあるで、私は以前三井住友経由でも送金したことがあり、やはり2週間以上かかりました。

送金データが複数の銀行を通過するたびに確認・処理が行われるため、中継銀行が混み合っていたり、送金内容に不備があると遅れが生じるようです。

Wiseではどう違う?

Wiseではこれらの複雑な作業がアプリ上でかんたんに終わります。送金の目的や受取人情報もその場で入力して完了し、何かを何度も記載しなくてはならないような事務作業は発生しません。

書類の郵送や「お伺い書」の提出もなく、送金も多くの場合数時間〜数日以内に着金します。

このスピードと手軽さの差が、「Wiseが銀行送金より優れていると感じる理由」です。

もっと早くWiseを知りたかったー…!

まずは、Wiseで今送りたい額を送金したら、着金時いくらになるのか、計算ツールで計算してみましょう。明確に手数料がわかります。

>>Wiseの「為替レート計算ツール」で送金額がいくらで着金するか計算する

銀行送金で「見えないコスト」が発生する理由

ゆうちょ銀行を含む日本の銀行から海外にお金を送ると、手数料が高いだけでなく、「どこでどれだけ取られているのか分かりにくい」という問題があります。

これがいわゆる「見えないコスト」です。ここではその正体を、3つのポイントで解説します。

為替レートに「銀行の上乗せ」がある

多くの人が見落としがちなのが、この「為替レートの上乗せ」。ニュースやGoogleで表示される為替レート(=市場レート)は、実際の銀行送金で使われるレートとは違います。

銀行はそこに「自社の為替スプレッド(上乗せ)」を加えていて、一般的に1ドルあたり2〜3円ほどを追加しています。

たとえば「1ドル=100円の時に10,000ドル」送ると、市場レートなら100万円のはずが、銀行経由では1ドル=103円の計算で、最終的に「103万円必要」になることも。

つまり、為替の上乗せだけで数万円が消えます。

中継銀行でさらに手数料が引かれる

もう一つの「落とし穴」が「中継銀行(intermediary bank)」。

日本の銀行は、直接すべての海外銀行とつながっているわけではなく、送金データを途中の銀行に仲介してもらう仕組みを使っています(これがSWIFTネットワーク)。

この中継銀行ごとに数十ドル〜数百ドルの手数料が発生し、しかもこの金額は送金時には明示されません。

結果として、受取額が「送った金額よりかなり少ない?」ということになります。

処理の遅さも「コスト」

金銭的なコストだけでなく、時間的なコストも考える必要があります。銀行送金は、複数の銀行・部署・チェックを経て行われるので、すべての確認が終わるまで数営業日〜2週間かかることもあります。

特に、初回送金や高額送金の際には「お伺い書」などの追加確認が入り、これが「送金保留」期間になります。

送金したお金が宙に浮いて、どこにあるか見えないのもストレスですが、海外で家賃や授業料など、支払い期限がある資金を送る場合、この遅延はかなりのストレスを生みます。

銀行送金では、

- 為替レートの上乗せ

- 中継銀行の手数料

- 処理の遅延

これらが複合的に絡み合って、結果的に「高く・遅く・わかりにくい」送金になっています。

一方で、Wiseではこうした中継やレート上乗せをなくし、リアルタイム為替+明確な手数料で仕組みをシンプルにしています。

Wiseでお手元の金額を送金した場合、いくらで着金するかシミュレーションをしてみましょう。

手数料がいくらかかるかが要チェックです。

Wiseだとなぜ安く・早く送れるの?仕組みをわかりやすく解説

「海外送金なら、銀行より安い」とよく聞くWise。

手数料が安く、しかもとても早い着金。(実際すごい速さです。)

ここでは、その仕組みを整理します。

Wiseは「海外送金」ではなく、「国内同士の送金」で完結

Wiseは、海外送金をしていません。Wiseは、「海外送金をしなくとも国内に送金することで海外に着金できる仕組み」を構築しています。

たとえば日本からオーストラリアに送る場合、銀行なら「日本円を海外に直接送る」仕組みですが、Wiseでは次のような流れになります。

- あなたは、Wiseの日本口座に日本円を入金

- Wiseがオーストラリアにある自社口座から、受取人へオーストラリアドルを振込

つまり、国境をまたいだ送金をせず、各国の国内送金だけで完結しているのです。まさにWise!本当に賢い!

この「両国に口座を持って相殺する」仕組みが、SWIFTのような中継銀行を介さない=速くて安い理由です。

為替は「リアルタイムの市場レート」を採用

Wiseでは、銀行のように上乗せをしない「リアルタイム為替レート(ミッドマーケットレート)」を使います。

つまり、ニュースやGoogleで見る「今日の為替」と同じようなレート。そのうえで、手数料を明確に分けて提示してくれるので、「どこでいくら引かれるか」がすべて見えます。

Wiseだと、こんなにきれいに手数料が見られます。そして一瞬から数日で着金します。

Wiseの公式ページで、お手元の金額を送金した場合いくらになるかシミュレーションできます。

手数料も上記のスクショのように明瞭に表示されます。

手続きがアプリ内で完結。必要書類もオンライン提出のみ

Wiseでは、送金の目的・受取人情報などをすべてアプリやウェブ上で入力できます。

銀行のように「お伺い書」が郵送で届いたり、窓口に行って提出する必要はありません。

ただし、初回送金や高額送金の際には、本人確認のために住民票や身分証明書のアップロードを求められることがあります。それでも、提出はメールまたはアプリ上で完結するため、紙のやりとりや郵送待ちの時間はゼロ。

実際、私自身も初回送金時に住民票をメールで提出しました。迷惑メールに入っていたメールに私が気づかなかったので作業が遅れたのですが、4日後には承認が完了し、そのまま送金できました。

私のようなことも起こり得ますが、銀行のように「封書の往復で数日待つ」ことは基本発生しません。

金額・到着予定・手数料がすべて事前に分かる

Wiseの画面では、送金額を入力した時点で、

- 手数料

- 適用レート

- 受取金額

- 着金予定日

これらがすべてリアルタイムで表示されます。

「送ってみないと最終的にいくら届くかわからない」という不安がありません。

銀行のように「中継手数料で減っていた」などのサプライズ損も起きません!

実際に比べてみた:ゆうちょ銀行と Wise のコスト差をしっかり計算

海外送金なんて、どこでやっても大して変わらないっしょ。

実はそう思ってました…。

でも、実際にゆうちょ銀行とWiseを両方使ってテストしてみて、「見えない手数料の差」 に驚きました。昨年、オーストラリアの銀行(Commonwealth Bank)に送金したときのことをもう少し深掘りします。

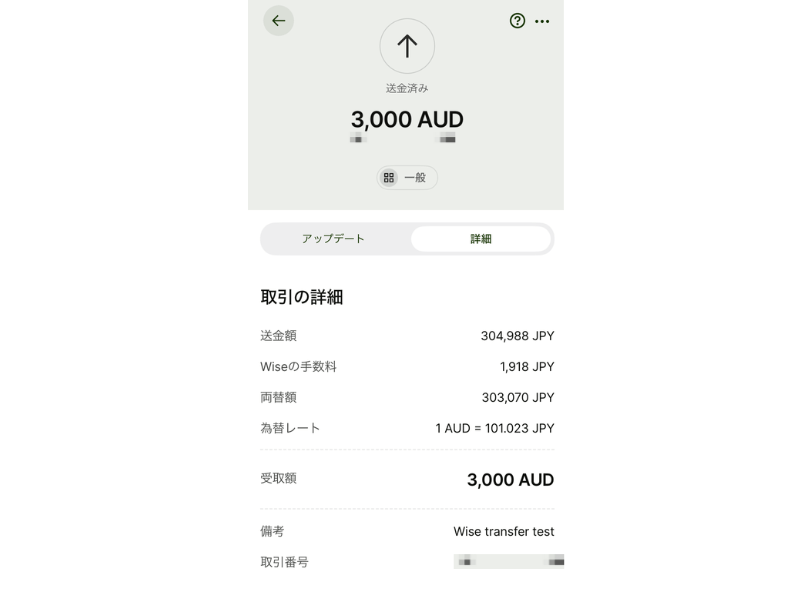

ゆうちょから約99万円を送ったところ、着金は9,598ドル。

一方、同じ時期にWiseを使って送ったら、304,988円 → 3,000ドル着金、手数料は1,918円。(次の項でもう少し深く計算します。)

「ん??受け取り額の差に数万円レベルの差がある‥?」と一瞬で首を捻りました。

郵便局に「見えないコスト」をかなり払ったことに気づいた瞬間でした。

昨年の体験に基づく深掘り比較計算

ゆうちょ銀行から送金した為替レートが明確ではないのですが、実際に着金した記録を元に計算しました。2024年、テストの意味もありほぼ同じ日に送金したので、市場の為替は同じだったはずです。為替は上のデータの通り、1AUD=101.023円でした。

ゆうちょ銀行の実質レートを計算

送金額 ÷ 着金額

→ 990,000 円(郵便局から送金した額)÷ 9,598ドル(着金した豪ドル) = 103.14円/USD

市場レート(101.023円)との差:

103.14 − 101.023 = 約2.12円の上乗せ?(約2.1%の為替コスト)

「為替スプレッド+中継銀行コスト+手数料」を総合的に合わせた目減りです。

Wiseの実質レートを計算

実際に送金された金額(手数料を除く)

→ 304,988 − 1,918 = 303,070円

303,070 ÷ 3,000 = 101.02円/USD(市場レートとほぼ同じ)

Wiseでは、実質のレートロスはほぼゼロです。

もし、私が990,000円をWiseで送金していたら、「101.02円/USD」で送金できていたはず。

そうなると、990,000円÷101.02円で「9,800ドル」着金していたはず、ということになります。

超損しました!!!!

9,800ドルー9,598ドル=200ドルの損です涙!

比較まとめ

| 項目 | ゆうちょ銀行 | Wise |

|---|---|---|

| 送金額 | 990,000円 | 304,988円 |

| 着金額 | 9,598 USD | 3,000 USD |

| 実質レート | 103.14円/USD | 101.02円/USD |

| 為替差損(対市場) | 約+2.1円(2.1%) | ほぼゼロ |

| 手数料 | 不明(内包) | 明示:1,918円 |

| 着金までの期間 | 半月以上 | 数時間〜1営業日 |

この比較から見えるのは、銀行送金の隠れコスト構造です。一見「数%の違い」ですが、送金額が大きくなるほどその差は大きい。

たとえば10万円を送る場合でも、約2%の差なら 2,000円。

100万円なら 2万円の差です。

Wiseでは、

- 為替レートが市場レートそのまま

- 手数料が明確(1,918円などと、計算された手数料が送金前に明示される。)

- 着金も早い

という点で、トータルコストも透明でストレスがありません。

Wiseで送ると何が違う?スピード・使い勝手・安全性

実際に使ってみると、Wiseは「海外送金」というより「(実は国をまたぐ)国内送金」という感じに近い感覚です。

ゆうちょや一般的な銀行送金とは、仕組みそのものがまったく違います。

スピードが圧倒的に速い

ゆうちょ銀行で送金したときは、

- 書類の提出(お伺い書)

- 審査や確認手続き

- 中継銀行の処理

などがあり、着金まで2週間以上かかりました。

一方Wiseでは、同じような金額を送っても数時間〜1営業日で着金。

しかもアプリ上で「今どこまで進んでいるか」がリアルタイムで確認できます。

「着金した!」という通知がスマホに来たとき、

「え??大丈夫なの?こんな速くて?何か後からトラップが待っているんじゃ…。」と思いました。

でも何ヶ月経っても、何もトラップはなかったです。

使い勝手がシンプルでストレスなし

Wiseは、「全部アプリで完結」します。

ゆうちょのように窓口や紙の書類は不要で、スマホから

- 送金先の登録(海外口座でもOK)

- 金額入力

- 支払い方法の選択(銀行振込・デビットなど)

を数分で完了してすぐ手続きが開始されます。

本人確認で住民票などの書類提出を求められることはありますが、それもメールやアプリ上で提出可能。

わざわざ郵送したり、窓口に出向く必要はありません。

手続きが「オンライン完結型」なので、時差のある国にいても送金作業が滞ることはありません。

コスタリカ滞在中でも問題なく使えています。

手数料とレートが明確で「納得感」がある

Wiseを使う最大の利点は、「コストが透明」なことです。

送金画面で「手数料いくら」「受け取り金額いくら」「レートはいくつ」がすべて事前に表示され、その通りの金額が相手に届きます。銀行のように「中継銀行で差し引かれた」「実際は少なかった」ということがありません。

市場レート(Googleなどで見られるレート)そのままで計算されるので、「どこで損しているか分からない」という不安がゼロになります。

安全性も世界基準

でも海外送金アプリって安全なの…?

Wiseは、イギリスの金融行動監視機構(FCA)をはじめ、各国の金融当局に登録されている正規の送金事業者です。

日本では関東財務局の登録を受けていて、顧客資金はWise本体の資産と分離して保管(セグリゲーション)されているのだそう。つまり、Wiseがもし経営的にトラブルを起こしても、ユーザーの資金は守られます。

どこにいても使えて超柔軟

日本にいるときだけでなく、オーストラリア・アメリカ・コスタリカなど、あなたが世界中どこにいても、Wiseのアプリ一つで送金・受け取りが可能です。

銀行口座をまたいで移動する必要もなく、「どの国の口座に送るか」も数タップで設定変更できます。

国を移動しながら生活していると、Wiseは「魔法の財布」です!

Wiseは「合理的な海外送金ツール」です!

| 比較項目 | ゆうちょ銀行 | Wise |

|---|---|---|

| 着金スピード | 半月以上 | 数時間〜1営業日 |

| 手数料 | 不明瞭(複合的) | 明示的(例:1,918円) |

| 為替レート | 銀行上乗せレート | 市場レートそのまま |

| 書類対応 | 紙提出あり | オンライン完結 |

| 安全性 | 銀行ベース | 各国金融庁公認(FCA等) |

「海外送金をかんたんに、正直に。」Wiseが目指しているのは、世界を舞台に生きる人に「合理的な仕組みを提供すること」。

国境をまたいで生活している人が一度使うと、もう従来の銀行送金には戻れないと感じるはずです。

Wiseで送金する方法(送金までのステップ)

実体験ベースで「速く・安く・分かりやすく」送るための手順は、以下の記事でご確認ください。

まとめ:海外送金は「知っているかどうか」で大きく差がつく

海外送金というと、つい「銀行でやるもの」と思い込みがち。でも実際に使ってみると、ゆうちょ銀行とWiseではスピードもコストもまったく別世界でした。

- ゆうちょ銀行では書類提出・中継銀行・為替レート上乗せなどで、

時間も手数料も多くかかる。 - Wiseではスマホ一つで完結し、

手数料が明白・市場レートそのまま・着金まで数時間〜1日。

ほんの数%の差に見えても、実際は1ドルあたり数円の違い。

送金額が大きいほど、その差は何万円にも膨らみます。

何よりも、「ちゃんと事前に計算して結果を見せてくれて」、「そのまま着金する」って当たり前のことが本当にありがたいです。

このデジタルでグローバルなご時世に、「いくらで着金するかわからない(いくら手数料とるかわからない)」という状態なのがむしろ不自然…。

⚡️まとめポイント

- ゆうちょの海外送金は手数料+為替上乗せで実質コストが高い

- Wiseは市場レート×明確な手数料=安心な送金

- 着金スピードは数時間、トラッキングも可能

- 書類提出もオンライン完結、海外からでもOK

- まずは口座開設→小額を試すのがおすすめ

海外に行く前に、Wiseの口座を作っておくのがおすすめ。

これから留学・ワーホリ・移住などで海外に出る方は、日本にいるうちにWiseの口座を作っておいて、カードも申請して受け取っておくと、あとが圧倒的に楽です。

なぜなら、海外に出てから手続きをするとなると、本人確認書類の申請などに時間を要するためです。現地に到着してすぐにアパートの契約や車の契約となると、日本からの送金手続きだけでけっこうな手間。

到着後すぐにお金が用意できないことは、精神的なストレスになります!

上司や友人にお金を借りることになると、さらにストレスがたまるので、なるべく自分で事前に準備がおすすめです。

Wiseデビットカードを持っていれば、支払いが全部勝手に通貨換算の手間もなくできるので本当におすすめです。(もちろんレートがいい時に現地通貨を買っておくのが一番なので、レートがいい時はWise上で購入しましょう。)

>>Wiseの「為替レート計算ツール」で手持ちのお金がいくらになるか計算する

海外に行く前に、Wise口座を開き、デビットカードも一緒に手に入れておきましょう。

→ Wise公式サイトで無料登録する