海外からゆうちょ銀行へ送金したい。

ただそれだけなのに、

ゆうちょ銀行って、結局どうすればいいの?

そう感じていませんか。

- 海外から本当に送金できる?

- 手数料は高い?

- 失敗したら戻ってこない?

調べるほど不安が増えるのが、

ゆうちょ銀行の海外送金です。

結論から言うと、

ゆうちょ銀行への海外送金は「条件付き」で可能です。

ただし、

- 条件が細かく、失敗しやすい

- 手数料や日数が読みづらい

- 海外在住だと現実的でないケースも多い

というのが正直なところ。

この記事では、

- ゆうちょ銀行でできること・できないこと

- 実際にかかる手数料と日数

- そして 海外生活ではなぜWiseの方が選ばれやすいのか

を、回り道せず整理します。

「今の自分は、どうしたらすぐ送金できるのか」

それが判断できればOKです。

【結論】ゆうちょ銀行に海外から送金は「条件付き」でできる

結論から言うと、

ゆうちょ銀行へ海外から送金できる人もいます。

ただし、

誰でも・どこからでも簡単にできるわけではありません。

ポイントはこの3つです。

- 送金方法が限られている

- 必要条件が細かい

- 海外在住だと現実的でないケースがある

この条件に当てはまらないと、

「反映に時間がかかる」「追加確認が入る」などで

予定がずれることがあります。

ゆうちょ銀行で「海外から送金できる人/できない人」

まず、整理します。

送金できる可能性がある人

- 日本国内で開設した通常のゆうちょ口座を持っている

- 口座が現在も有効(凍結・制限なし)

- 海外送金に必要な情報を正確に用意できる

この条件を満たしていれば、

海外の銀行から国際送金(SWIFT送金)という形で

ゆうちょ銀行へ送金できる可能性があります。

送金が難しい・トラブルになりやすい人

一方で、次に当てはまる場合は注意が必要です。

- 海外在住で、日本の住所情報の扱いが不安

- 長期間、口座を使っていない

- 登録情報(住所など)が最新ではない可能性がある

- 海外送金の手続きに不慣れ

- 手数料や着金額を事前に把握したい

この場合、

手続きが複雑すぎる/時間がかかりすぎる

という理由で、現実的でないことも多いです。

「できるけど、かんたんではない」

それが、ゆうちょ銀行への海外送金の“リアル”だと思います。

私の場合、海外の銀行からゆうちょへ送金したときに

追加確認の連絡が何度も入り、想定より時間がかかりました。

(※手続きや状況によって対応は変わります)

その経験もあり、私は別の方法を試すことにしました。

海外からゆうちょ銀行へ送金する方法は2つだけ

結論、選択肢は多そうに見えて 実質2つです。

- 方法①:海外の銀行からSWIFT送金で、ゆうちょ口座へ送る

- 方法②:海外送金サービス経由で、日本の口座へ振込として送る(Wiseなど)

あなたが良いと思う送金方法はどちらでしょうか。

それぞれの方法を見ていきましょう!

方法①|海外の銀行から「SWIFT送金」でゆうちょ口座へ送る

いわゆる国際送金(銀行→銀行)です。

ゆうちょ側の案内としては、海外の銀行からゆうちょ口座へ送る場合、指定の仲介銀行を経由するUSDまたはEUR建て送金が前提です。ここが、ややこしいポイントです。

仲介する銀行の手数料は、送金元の銀行ではわかりません。そのため、着金して初めて仲介手数料が取られて着金することに気づきます。仲介手数料は、額により変動し、想定より大きくなることがあります。

送金人(海外側の銀行)に渡す情報のイメージ

必要になるのはだいたいこのあたりです。送金側の銀行によっては、さらに情報を求められることもあります。

詳しくは次の項で説明します。

- 受取人名(あなたの名義)

- ゆうちょ口座情報

- ゆうちょ銀行のBIC(SWIFTコード)

- 仲介銀行情報(ゆうちょ指定)

- 送金目的など(銀行によって確認されることあり)

>>ゆうちょ銀行で送金の際に「送金銀行」に見せる情報一覧(ゆうちょ銀行公式)

この方法が向いている人

- 海外の銀行でSWIFT送金に慣れている

- USD/EUR建て送金でもOK

- 書類確認や追加連絡が入っても対応できる

方法②|海外送金サービス経由で「日本の振込」として送る(Wiseなど)

もう1つは、銀行のSWIFT送金ではなく、

海外送金サービスを使って、日本の口座へ「振込」として送る方法です。

この方法の良さはシンプルで、

- 手続きがオンライン中心で完結しやすい

- 途中で止まりやすいポイントが減る

- 着金額の見通しを作りやすい(←不安が減る)

- 着金までの時間がSWIFT送金より比較的短い

という点です。

まずは申し込み前に、

今手元にあるお金がいくらで着金するかを計算しましょう。

送金前に、手数料と着金額の目安が画面で確認できます。

(※条件により手数料や着金額は変わります)

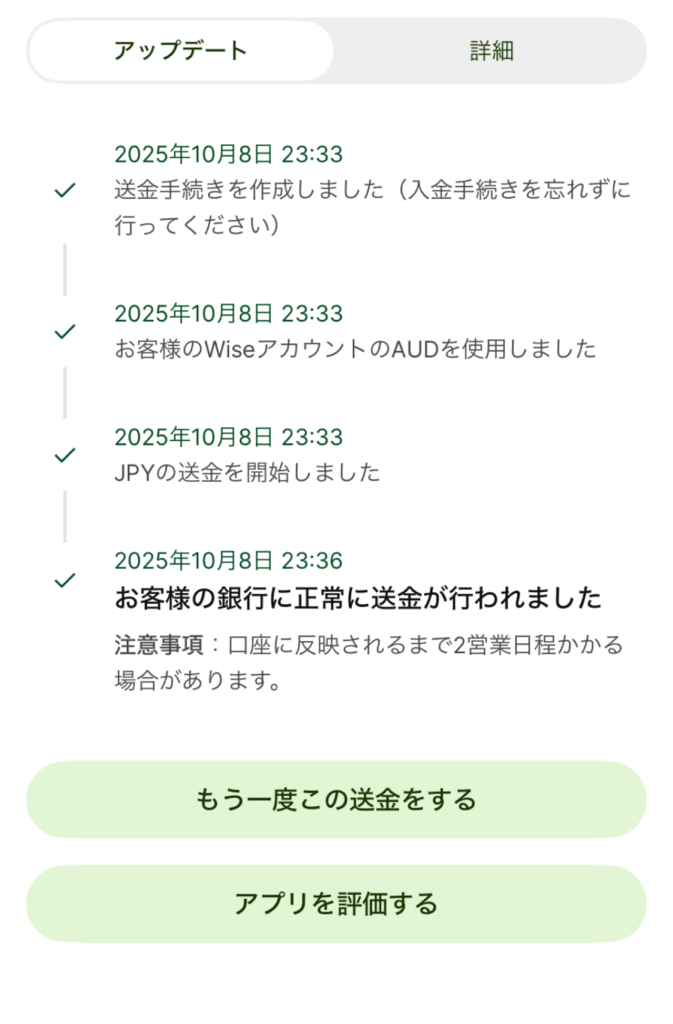

Wiseでオーストラリアドルをゆうちょにに送った際の記録

私は、色々な国に住んでいて、海外送金と受金には、Wiseを利用しています。

Wiseに各国にある口座を紐付け、Wise内で送金をすることで比較的かんたんに送金・受け取りができます。

これは私がオーストラリアドルからゆうちょへ送金した際の一例です。

(※手数料・着金額・着金時間は、通貨や銀行、混雑状況で変わります)

私の場合は、送金前に手数料と着金額の目安を確認でき、着金までの不安が減りました。

(※着金時間は通貨・銀行・混雑状況などで変わります)

Wiseなら、オンライン中心で手続きできるので、

海外滞在中でも送金しやすいと感じました。

(※利用可否や手続きは国・状況により異なります)

>> Wiseで送金を試してみる

着金を待つ不安が減りました。

どっちを選べばいい?迷ったらこの基準

- とにかく時間と仲介手数料を払うことになっても、確実に銀行手続きでやりたい → 方法①(SWIFT)

- 手間を減らして、着金額も先に把握しつつ短期間に送金したい → 方法②(Wiseなどのサービス経由)

海外送金に必要な情報まとめ(コピペできます。)

海外から ゆうちょ銀行 へ送金する場合、

送金元(海外の銀行)からほぼ必ず聞かれるのは、次の情報です。

① 受取人情報(あなたの情報)

- 受取人名:口座名義(ローマ字表記)

- 住所:ゆうちょ口座に登録している住所(最新)

- 電話番号:日本の番号が望ましい

※名義はパスポート表記と揃えるのが無難です。

② ゆうちょ口座情報(ここでつまずきやすい)

- 記号

- 番号

特に注意が必要なのが口座番号です。

ゆうちょ口座は、5桁の「記号」と最大8桁の「番号」から構成されています。

必ず「記号」と「番号」を続けて記入します。

③ SWIFT(BIC)コード

- JPPSJPJ2

- 11桁指定の場合:JPPSJPJ2XXX

※ここはほぼ固定ですが、

送金銀行によっては「8桁でOK」「11桁必須」など指定があります。

④ 仲介銀行(聞かれた場合のみ)

ゆうちょ銀行は、

海外送金で仲介銀行を経由する前提になっています。

そのため、送金銀行から

「Intermediary Bank(仲介銀行)」

を求められるケースがあります。

ここは

- 送金元の銀行

- 送金通貨(USD / EUR など)

によって指定が変わるため、

ゆうちょ公式の最新案内 or 窓口確認が必要です。

⑤ 送金目的(聞かれることがある)

- 自分の生活費

- 貯金の移動

- 家族からの送金

など、シンプルな内容で問題ありません。

(正直に・短くでOK)

ここで多い失敗パターン

- 記号・番号の書き方を間違える

- SWIFTコードの桁数ミス

- 仲介銀行情報が抜けている

- 送金後に追加確認が入り、時間が延びる

だからこそ、次の選択肢

ここまで見て、

- 情報が多い

- ミスしたら怖い

- いくら届くか分からない

そう感じた方は自然です。

海外からゆうちょ銀行へ送金する際の手数料と着金額

結局、いくら引かれて、いくら届くの?

ここが、いちばん気になりますよね。

結論から言うと、

ゆうちょ銀行への海外送金は

事前に正確な着金額を把握しにくいです。

ゆうちょ銀行の海外送金で発生しやすい費用

海外の銀行からSWIFT送金を使う場合、

次のコストが関わるんですね。

- 送金元銀行の手数料

- 中継銀行(仲介銀行)の手数料

- 為替レートによる差額

- ゆうちょ側で差し引かれる手数料

問題なのは、

このすべてが事前に確定しない点です。

送って着金して初めて

「思ったより少ない…」

となるケースも珍しくありません。

「OUR/SHA/BEN」に注意

海外送金では、

手数料負担の指定を求められることがあります。

- OUR:手数料は送金人負担

- SHA:送金人と受取人で分担

- BEN:手数料は受取人負担

ただし、

OURを選んでも中継銀行手数料は差し引かれることがあり、

結果として着金額が読みにくくなります。

私は「OURにしたから大丈夫」と思っていたのに、

実際の着金額が予想より少なかったことがありました。

この「読めなさ」が、着金後イライラします。

※これはあくまで私の体験で、条件や銀行によって異なります。

事前に「いくらになるか」を確認できるサービスを選択する

ここで出てくるのが、

送金前に着金額を確認できる方法です。

海外生活では、

- 家賃

- 学費

- クレジットカード引き落とし

など、

「いくら必要か」が先に決まっている支払いが多いですよね。

その場合、

送ってから考える

よりも

先にいくら届くかを確認してから送る

ほうが、精神的に落ち着きます。

Wiseは「申し込む前に、計算できる」

ここで、

Wiseを使う人が多い理由はシンプルです。

- 送金前に着金額の目安を確認できる

- 為替レートと手数料が画面上で見える

- 「送る/送らない」は後で決められる

まずは着金額の目安を確認してから、SWIFT送金と比べると判断が早いです。条件によっては手数料が省けるのがわかると思いますよ!

👉 まずは 着金額計算コンバーターで着金額を確認してみよう

(口座開設や送金は、まだしなくてOK)

ここで一度、整理しましょう

- ゆうちょ銀行の海外送金

→ 手続きはできるが、着金額が読めない - 着金額を先に知る

→ 計算できる手段を使う

海外在住だと、ゆうちょ銀行が使いづらい理由

ゆうちょ銀行は、

「日本国内に住んでいる人」を前提に設計されています。

そのため、海外在住になると

次の点でズレが出やすくなります。

海外に出るとわかるのですが、色々なサービスが自由に利用できなくなります、本当に困ります。。

① 登録情報の更新がやりづらい

- 住所変更(住民票などの証明が必要)

- 電話番号の変更

- 本人確認の再手続き

- 海外送金をする場合、事前に支店でセットアップが必要

基本的に、すべてのサービスは窓口対応です。

これらのことをしたくなったら、一度日本に戻る必要があります。

ゆうちょ銀行の多くのサービスは、日本国内での利用を前提に設計されています。

そのため、海外滞在を前提とした利用については、事前確認が必要になるケースがあります。

② 送金トラブル時のやり取りが負担になる

海外送金では、

- 追加確認

- 内容照会

- 書類提出

が入ることがあります。

日本国内なら対処しやすいですが、

海外在住だと

時差・言語・連絡手段が困難な場合があります。

③ 「今すぐいくら必要か」に対応しにくい

海外生活では、

- 家賃

- 学費

- 生活費

など、

金額と期限が先に決まっている支払いが多いですよね。

ゆうちょ銀行で海外送金、海外からの受金をする場合、

- 着金日が読みにくい

- 着金額が確定しにくい

という点で、

スピードと予測性を求める場面では不向きです。

じゃあ、どう判断すればいい?(シンプルな分かれ道)

ここで一度、整理します。

ゆうちょ銀行に送金するのが向いているケース

- 日本に拠点があり、サポート対応も自分で連絡してできる

- SWIFT送金に慣れている

- 着金まで多少時間がかかっても問題ない

別の方法も検討した方がいいケース

- 海外在住・長期滞在で日本のサービスと連絡が取りにくい

- 手数料や着金額を事前に把握したい

- 何度も送金する予定がある

海外生活前・海外在住者向けチェックリスト

今後のために、

ここだけ確認しておくと安心です。

- 日本の銀行口座は今後も問題なく使える?

- 海外送金、国内送金に必要なセットアップは銀行との間でできている?

- 必要なアプリを全部携帯電話に入れている?

- 登録住所・連絡先は最新?

- 海外からの送金方法を把握している?

- 着金額を事前に確認できる手段はある?

この中で

「ちょっと不安かも…」

があれば、

出発前にかならず銀行に赴いて、何か問題になりうるか確認しておきましょう。

一度出国、住民票を抜いてしてしまうと、あらゆる手続きができません!

Q&A|ゆうちょ銀行×海外送金でよくある質問

Q. 海外からゆうちょ口座は作れますか?

A. 原則、日本国内での手続きが前提です。

Q. 海外在住でも口座は使い続けられますか?

A. 使えるケースもありますが、条件や状況によります。

Q. 送金が途中で止まったらどうなりますか?

A. 照会や追加確認が入り、時間が延びることがあります。

まとめ|「今すぐ送金したい人」が見るべきポイント

- ゆうちょ銀行への海外送金は条件付きで可能

- 手数料・日数・着金額は事前に読めない

- 海外在住なら、別の選択肢も含めて判断した方がラク

まずは、損のないように、いくらで着金するのか、いつ着金するのか。これを確認しましょう。

それだけで、

次にやるべきことが見えてきます。

あなたにとって、

一番ストレスの少ない方法をお選びください。